AKTUALNOŚCI

UBEZPIECZENIE TURYSTYCZNE

Tak najprościej – ubezpieczenie turystyczne to umowa między klientem, a ubezpieczycielem, która mówi, że w razie wystąpienia niespodziewanych zdarzeń podczas podróży – ubezpieczyciel wypłaci Ci odszkodowanie. Jest to Twoje wynagrodzenie za szkody poniesione podczas wakacji.

Trzeba pamiętać by o zdarzeniu jakie wystąpiło podczas Waszej podróży poinformować ubezpieczyciela od razu. Pamiętajcie także by zbierać wszelkie dowody i rachunki, które świadczyły o Waszych problemach. Taka dokumentacja da podstawę do wypłaty odszkodowania.Czym w ogóle jest ubezpieczenie turystyczne? Tak najprościej – ubezpieczenie turystyczne to umowa między klientem, a ubezpieczycielem, która mówi, że w razie wystąpienia niespodziewanych zdarzeń podczas podróży – ubezpieczyciel wypłaci Ci odszkodowanie. Jest to Twoje wynagrodzenie za szkody poniesione podczas wakacji.

Jeżeli kiedykolwiek robiliście rezerwacje lotnicze przez internet to na pewno wiecie, że często zanim dobrniecie do końca i kupicie upragniony bilet – musicie przebrnąć przez długą listę ofert ubezpieczeniowych. Jest to na pewno najszybsza możliwość zakupu ubezpieczenia, ale czy najlepsza? Czasami warto poświęcić odrobinę więcej czasu i poprosić o pomoc agenta ubezpieczeniowego. A najlepiej gdybyście trafili do nas, pomożemy, doradzimy wybrać najlepsze rozwiązanie skrojone pod Wasze potrzeby.

W zależności od potrzeb, ubezpieczenie może dotyczyć:

- Kosztów leczenia – pobyt w szpitalu, wizyty u lekarzy czy zakup lekarstw

- NNW na skutek nieszczęśliwych wypadków – wypadki, a w związku z tym np. złamania kończyn

- OC w życiu prywatnym: pokrycie kosztów spowodowania szkody innej osobie

- Twojego bagażu podróżnego – w razie jego kradzieży

- Odwołania Twojej podróży – zwrot części kosztów, jeżeli coś pokrzyżuje Ci plany

O jakich opcjach pomyśleć przy wykupie Ubezpieczenia Turystycznego? Dostosowanych do typu Twojej podróży. Inaczej będzie w przypadku kilkudniowego wypadu służbowego do Paryża, a inaczej jeżeli planujesz nurkować z rekinami na Malediwach. Z kolei nurkując musisz liczyć się z tym, że będziesz potrzebował/a pomocy i np. będzie potrzebna komora dekompresyjna. I nie będzie wtedy czasu myśleć czy na to Cię stać. To będzie czas na ratowanie Twojego zdrowia czy nawet życia. I jeszcze jedno… W przypadku, gdy planujesz uprawianie sportów ekstremalnych – ubezpieczenie to podstawa.

Głównie od tego jak ryzykowna jest Twoja podróż. Wiadomo, że nurkowanie z rekinami wyniesie Cię drożej niż zwyczajna podróż służbowa do Paryża. Wszystko zależy więc od tego jaki obierzesz sobie cel podróży, jak spędzisz ten czas i do jakiego kraju się wybierzesz. Do tego dochodzi czas Twojego pobytu, stan zdrowia. Pamiętaj też, aby wybrać taką opcję, by w razie wypadku ubezpieczenie mogło pokryć w całości poniesione przez Ciebie szkody, a nie tylko w części

Kiedy można wykupić Ubezpieczenie Turystyczne? Tutaj mam dla Was przyjemną informację. Można je kupić nawet dobę przed podróżą. Wtedy będziesz dokładnie wiedział/a ile czasu spędzisz np. na zagranicznym wyjeździe. Może nawet masz już zaplanowane jak spędzisz ten pobyt. To wszystko będzie potrzebne do wykupienia ubezpieczenia. Nie martw się, że wykupując ubezpieczenia na ostatnią chwilę możesz zapłacić więcej. To tak nie działa.

UBEZPIECZENIE MIESZKAŃ I DOMÓW

Polisa mieszkaniowa to nic innego jak ubezpieczenie mienia. Mamy ją po to, aby chronić nasz majątek, nasze nieruchomości czy nasze sprzęty i drogocenne przedmioty. Polisa dla mieszkania lub domu jest umową między nami a towarzystwem, w której w zamian za opłatę określonej stawki towarzystwo zagwarantuje nam rekompensatę finansową po zaistnieniu konkretnych zdarzeń. Jest to Twoje wynagrodzenie za szkody poniesione podczas wakacji.

Wariant podstawowy ubezpieczenia chroni mury i elementy stałe przed takimi zdarzeniami jak pożar, uderzenie pioruna czy huragany. Elementami stałymi są:

- Ściany działowe

- Instalacje (w ścianach i podłogach)

- Armatura sanitarna

- Balkon lub taras

- Drzwi i okna

- Zamontowane na stałe w nieruchomości urządzenia np. grzejniki czy kominki

Jeżeli zależy Ci na ubezpieczeniu konkretnego elementy – dokładnie przeczytaj Ogólne Warunki Ubezpieczenia (OWU). Każde z towarzystw może mieć inny zakres podstawowej ochrony

W 1997 roku mieliśmy do czynienia z powodzią tysiąclecia w Polsce. Nigdy wcześniej skala powodzi nie była tak duża, a wiele osób straciło dorobek całego życia. Na szczęście po zainwestowaniu w zabezpieczenia przeciwpowodziowe w naszym kraju – już nigdy więcej nie doszło do katastrofy powodziowej na taką skalę. Zalanie domu może być jednak nie tylko spowodowane warunkami atmosferycznymi. Do najczęstszych przyczyn zalania domu czy mieszkania należą: Pęknięcie rury

- Awaria urządzenia np. pralki

- Uszkodzony zawór

- Niedrożność rur

- Cieknący kran

- Zapchanie kanalizacji

Podstawowa polisa na ubezpieczenie mieszkania chroni mury i ewentualnie… elementy stałe. Najczęściej w polisie nie jest też uwzględnione wyposażenie mieszkania i wszystkie przedmioty znajdujące się w nim np. gotówka czy biżuteria. Co więc możemy włączyć jako rozszerzenie naszej polisy?

- powódź (szczególnie ważna dla mieszkań znajdujących się na niskiej kondygnacji)

- przepięcie

- OC w życiu prywatnym – przydatne, gdy wyrządzimy szkody sąsiadom

- stłuczenie szklanych przedmiotów

- Domowy assistance – np. darmowe wsparcie specjalistów (elektryka czy hydraulika)

Ubezpieczenie domu czy mieszkania może kosztować 300 zł rocznie, a może to być też grubo ponad 1.000 zł. Od czego zależy więc cena polisy? Przedstawię Wam dzisiaj czynniki, które wpływają na cenę polisy. A są to:

- Wartość nieruchomości – im droższa i lepiej wyposażona, tym większa cena polisy

- Lokalizacja – szczególnie ważne na obszarach zagrożonych powodzią

- Konstrukcja nieruchomości – palne lub niepalne

- Działalność gospodarcza – jeśli jest prowadzona w nieruchomości – cena polisy idzie w górę

- Zakres polisy – cena będzie rosła wraz z dodaniem do niej dodatkowych rozszerzeń

- Lokatorzy – liczy się ich wiek, a także fakt korzystania np. z OC w życiu prywatnym

- Historia ubezpieczyciela – straty z ostatnich lat

- Forma płatności – czy zapłacimy za polisę jednorazowo czy w ratach

Wykupienie polisy na ubezpieczenie naszej nieruchomości w takim przypadku to takie MUST-HAVE. W takim przypadku musimy zadbać o ubezpieczeniu przed zdarzeniami losowymi. Polisa dla właściciela często zawiera też OC w życiu prywatnym. Lokatorzy powinni z kolei zadbać o ubezpieczenie swojego mienia ruchomego, a także swoich nakładów inwestycyjnych. Przyda się również OC w wersji dla najemcy.

Każda polisa ma pewne ograniczenia, tak samo jest z polisami na ubezpieczenie domów i mieszkań. Są to:

- Karencja – przedział czasu po upłynięciu którego działa ochrona

- Limity odpowiedzialności – maksymalna kwota odszkodowania, która możemy uzyskać

- Wyłączenia odpowiedzialności – sytuacje, kiedy ubezpieczyciel nie ponosi odpowiedzialności za powstałe szkody np. za szkody wyrządzone w mieszkaniu, które ubezpieczony sam spowodował pod wpływem alkoholu.

UBEZPIECZENIE ASSISTANCE

Nie wszyscy o tym wiemy, ale jest taka możliwość, aby na okres 7, 15 bądź 30 dni wykupić assistance z zakresem na Polskę lub poza jej granicami. Może być to idealna opcja na wyjazdy wakacyjne. Taka opcja jest możliwa niezależnie od wykupionego ubezpieczenia OC lub AC.

Jeżeli myślisz o wykupie assistance krótkoterminowego na okres wyjazdu wakacyjnego – warto pomyśleć o nim już podczas zakupu polisy OC lub AC. Są Towarzystwa, u których istnieje możliwość dokupienia takiego ubezpieczenia już po upływie kilku miesięcy od zakupu polisy OC lub AC.

6 rzeczy, o które powinnaś/powinieneś zapytać przy zakupie ASS krótkoterminowego.

- Okres ubezpieczenia – okres odpowiedzialności

- Lista zdarzeń objętych polisą – podstawa to kolizja drogowa/wypadek, dodatkowo: awaria pojazdu czy kradzież

- Zakres terytorialny – czy polisa będzie obowiązywała poza granicami Polski?

- Limit kilometrów holowania oraz auto zastępcze

- Wyłączenia odpowiedzialności ubezpieczyciela – towarzystwo może zastrzec sobie pewne sytuacje w umowie, w których pomoc nie zostanie Ci udzielona

- Limity dla pozostałych usług – ile razy możesz skorzystać np. z wymiany koła

Wyobraźmy sobie taką sytuację…

Jedziemy na wakacje z rodziną. Przekraczamy granicę. Nagle nasz samochód ulega awarii. Klimatyzacja w samochodzie przestaje działać, samochód zaczyna nagrzewać się jak piekarnik. Dzieci zaczynają płakać. Na dodatek nie masz wykupionego assistance i masz trudności w komunikowaniu się w języku obcym. Stresująca sytuacja, prawda? Teraz odwróćmy sytuację. Jedziemy na wakacje z rodziną, w tym małe dzieci. Przekraczamy granicę. Samochód ulega awarii, a wraz z tym zdarzeniem przestaje działać klimatyzacja. Dzieci zaczynają płakać bo w aucie robi się gorąco. Ale… Masz wykupiony assistance. Już po chwili pojawiają się specjaliści, którzy odholowali Wasze auto, a Wy zostaliście skierowani do hotelu, w którym spędziliście 2 dni do czasu naprawy samochodu i ruszacie w dalszą podróż. Od razu lepiej?

MINI ASSISTANCE, A ASSISTANCE KRÓTKO TERMINOWE.

Polisa mini assistance jest ważna przez cały rok, a assistance krótkoterminowy, tak jak pisaliśmy wcześniej jest ważna 7, 15 czy 30 dni. Mini assistance to polisa, która oferuje bardziej okrojony pakiet usług. Z kolei assistance krótkoterminowy może zostać zawarty w ramach mini assistance. Zwróćcie też uwagę na to, że przy zakupie obowiązkowego OC lub AC często w promocji otrzymujecie pakiet assistance. Przejrzyjcie umowę bo jest to najpewniej właśnie mini ASS – w ograniczonym zakresie.

Assistance krótkoterminowy to dobra opcja przy wcześniej zaplanowanym i krótkim wyjeździe. Idealna opcja np. na Twoje wakacje. Jeżeli planujesz częste wyjazdy np. w służbowe delegacje – wtedy lepiej zabezpiecz się w assistance już przy wykupieniu polisty OC lub AC. Przy zakupie polisy krótkoterminowego assistance pytaj o: listę zdarzeń objętych polisą, zakres terytorialny, limit kilometrów holowania, inne limity na pozostałe usługi, okres odpowiedzialności czy o sytuacjach wyłączenia odpowiedzialności ubezpieczyciela.

UBEZPIECZENIE DOMKÓW LETNISKOWYCH

Ubezpieczenie domków letniskowych obejmuje przede wszystkim mury i elementy stałe. Są to:

- Dach

- Fundamenty

- Ściany działowe

- Parapety

- Podłogi

- Instalacje – cieplna, gazowa, wodociągowa, grzewcza, kanalizacyjna, odgromowa

- Armatura sanitarna

- Urządzenia techniczne zamontowane na stałe wewnątrz domku letniskowego

- Kominki, kotły, piece

- Zakończenie instalacji np. kontakty

- Elementy stałe

STAŁE ELEMENTY WYPOSAŻENIA

Takie jak np. szyby drzwiowe, okienne, umywalki ceramiczne, lustra czy osłony kabin prysznicowych także możesz ubezpieczyć. Tyle tylko, że na wypadek stłuczenia tych elementów musisz opłacić dodatkową składkę. Pamiętaj o tym.

Towarzystwa ubezpieczeniowe ustalają własne wyłączenia odpowiedzialności. I tak, pewne towarzystwa nie ubezpieczają domków letniskowych na terenie Rodzinnych Ogródków Działkowych. Inne nie uwzględniają strat, które powstały w okresie, gdzie dom był niezamieszkały łącznie przez okres dłuższy niż 180 dni. Kolejne, nie chronią domków letniskowych, które są w budowie. Jeszcze inne nie ubezpieczają domków holenderskich.

Oceny dokonuje się:

- Na podstawie wartości rzeczywistej, która uwzględnia koszt przywrócenia budynku do stanu nowego pomniejszony o jego zużycie

- Na podstawie wartości odtworzeniowej, która uwzględnia koszt przywrócenia domku letniskowego do stanu nowego. Nowego, czyli takiego, który był przed szkodą bez amortyzacji

- Na wypłatę odszkodowania za szkodę na domku letniskowym towarzystwo ma 30 dni od chwili zgłoszenia. Jeżeli pewne kwestie są sporne – wypłata może zostać przedłużona o kolejne 15 dni.

Jeżeli domek letniskowy zostanie całkowicie zniszczony – dostaniemy jego równowartość. Pod jednym warunkiem… Na polisie będzie wskazana wartość odtworzeniowa. Jeżeli nasz domek letniskowy jest wart 40.000 zł – taką też kwotę musimy podać w ubezpieczeniu. Jeżeli chodzi o skradzione z domku letniskowego przedmiotu – nie zawsze będzie to 100% wartości tych przedmiotów, ale np. odgórnie ustalony limit. Pamiętajmy jednak o zabezpieczeniu domku w kraty i zamki wielozastawkowe.

- Dom letniskowy wykorzystywany do prowadzenia działalności gospodarczej lub wynajmowany osobom trzecim.

- Gotówka, monety.

- Przedmioty ze srebra, złota, platyny lub palladu.

- Biżuteria.

- Rośliny doniczkowe.

- Zwierzęta.

- Mienie służbowe.

- Sprzęt do prowadzenia działalności.

- Dzieła sztuki.

- Sprzęt audiowizualny, sprzęt komputerowy, sprzęt fotograficzny, instrumenty muzyczne, telefonu, jeżeli znajdują się w pomieszczeniu gospodarczym, w budynku niemieszkalnym.

III ZŁOTE ZASADY – CO WARTO WIEDZIEĆ O UBEZPIECZENIACH DOMKÓW LETNISKOWYCH

- Można ubezpieczyć sam domek letniskowy. Żeby objąć domek letniskowy ochroną, nie trzeba ubezpieczyć domu lub mieszkania

- Dom letniskowy żeby mógł zostać włączony w polisę – musi spełniać wymogi określone przez dane towarzystwo

- Ubezpieczenie domku letniskowego często jest obarczone dodatkowymi wyłączeniami. Należy szczegółowo zapoznać się z dokumentem OWU.

UBEZPIECZENIE AGRO CASCO

UBEZPIECZENIE AGRO CASCO, KTÓRE RATUJE TWÓJ SEZON NA ZBIORY

Jeżeli jesteś rolnikiem to jest to temat dla Ciebie. Wiadomo, że prace polowe to praca na dużych gabarytach maszyn, a duże gabaryty i intensywne użytkowanie sprzyja wypadkom podczas prac polowych. Nie raz słyszeliśmy o pożarze kombajnu, za ponad pół miliona złotych czy innych maszyn. Po to mamy ubezpieczenie Agro Casco, aby w takich przypadkach uratować sezon zbiorów. Wypłacenie odszkodowania Agro Casco zapewnia finanse na naprawę sprzętu lub nawet zakup nowego.

UBEZPIECZENIE AGRO CASCO – DLACZEGO WARTO?

Kombajny i ciągniki rolnicze to sprzęt o dużej wartości. Każda szkoda związana z tym sprzętem wiąże się z dużym wydatkiem rolnika. Dlatego drodzy rolnicy, dobrze żebyście wiedzieli dlaczego warto skorzystać z ubezpieczenia Agro Casco. A zakres ochrony jest dość szeroki. Towarzystwo odpowiada za szkody powstałe w wyniku awarii spowodowanej przedostaniem się ciała obcego. Pokryte zostaną koszty holowania/transportu/przechowania pojazdu rolniczego. Odpowiadamy za szkody powstałe w ogumieniu bez uszkodzenia innych części. Chronione będą płody rolne przewożone w ubezpieczonych pojazdach rolniczych. Pojazdy ubezpieczone bez ograniczeń wiekowych. Zapewnione zostanie ubezpieczenie od Następstw Nieszczęśliwych Wypadków kierowcy i pasażerów oraz Ochronę Prawną w cenie pakietu.

UBEZPIECZENIE AGRO CASCO – CO JEST POJAZDEM ROLNICZYM?

Nie wszyscy mogą o tym wiedzieć, dlatego wolimy poinformować. Co uznajemy za pojazd rolniczy?

To nie tylko maszyny rolnicze, czyli ciągniki rolnicze, maszyny samobieżne czy przyczepy transportowe.

Za pojazd rolniczy uznajemy także narzędzia rolnicze, czyli takie narzędzia lub urządzenia montowane na maszynie rolniczej innej niż ciągnik rolniczy, zawieszone na niej lub ciągnięte przez nią, tworząc z maszyną rolniczą całość.

CO OBEJMUJE AGRO CASCO?

Ubezpieczenie Agro Casco może obejmować maszyny z napędem własnym, bez napędu własnego lub inny sprzęt rolniczy. Przykładowo ubezpieczenie to może chronić:

- Ciągnik

- Kombajn

- Agregaty uprawowe

- Kultywatory

- Glebogryzarki

- Sadzarki

- Sierniki

- Hedery do zbioru zbóż

- Przyczepy

ZABEZPIECZENIE SPRZĘTU ROLNEGO PRZED KRADZIEŻĄ

Jeśli nasze maszyny maszyny zostały ubezpieczone, ale nie są odpowiednio zabezpieczone przed kradzieżą – ubezpieczyciel może odmówić wypłaty odszkodowania. Warto więc, by sprzęt rolniczy trzymać w budynkach, gdzie drzwi są już bezpośrednim zabezpieczeniem wejścia do środka. Można co prawda objąć ubezpieczeniem maszyny składowane np. na podwórzu, ale wtedy należy pamiętać, aby takie podwórze było ubezpieczone (przynajmniej w części), a bramy pozamykane na kłódkę.

UBEZPIECZENIE AGRO CASCO – CZEGO NIE OBEJMUJE?

Pokrycia kosztów wynajęcia zastępczego pojazdu rolniczego w przypadku pojazdów z okresem eksploatacji nie przekraczającym w dniu zawarcia umowy 15 lat jeżeli szkoda w pojeździe rolniczym jest objęta odpowiedzialnością, chyba, że opłacono dodatkową składkę. Szkód powstałych w związku z usługowym wykorzystaniem pojazdu rolniczego, chyba że opłacono dodatkową składkę.

JAK UBEZPIECZENIE TO W PAKIECIE

Jako gospodarz masz sporo na głowie i nie chodzi tutaj tylko o ubezpieczenia. Ale jak już jesteśmy w tym temacie to przecież musisz posiadać obowiązkowe ubezpieczenie OC i ubezpieczenie budynków rolnych. Dodatkowo jako trzecie ubezpieczenie dochodzi Agro Casco. Jest o czym myśleć. Dlatego warto pomyśleć od razu o ubezpieczeniach pakietowych, a takie oferują niektóre z Towarzystw Ubezpieczeniowych. W jednym pakiecie – wszystkie ważne dla Ciebie polisy.

UBEZPIECZENIE FIRMOWE

PRODUKTY DLA FIRM – RYZYKA PODSTAWOWE. Firmowe ubezpieczenia komunikacyjne. Ubezpieczenie mienia od zdarzeń losowych i kradzieży

- Budynki

- Maszyny, urządzenia i wyposażenia

- Nakłady inwestycyjne

- Środki obrotowe

- Mienie osób trzecich

- Mienie pracowników

- Wartości pieniężne

PRODUKTY DLA FIRM – RYZYKA DODATKOWE

- Mienie od dewastacji i wandalizmu.

- Ubezpieczenia szyb i przedmiotów szklanych

- Budowle

- Elektronika (all risk)

- Klauzule dodatkowe

- OC Działalności Gospodarczej wraz z klauzulami

BRANŻA HORECA – LOKALE GASTRONOMICZNE, HOTELE I PENSJONATY, OŚRODKI WCZASOWE

O czym powinniśmy pamiętać ubezpieczając:

- Mienie od zdarzeń losowych, kradzieży i dewastacji

- OC za mienie powierzone i wniesione do pokoju, parkingowe, za produkt (żywienie), deliktowe

- Elektronika od wszystkich ryzyk + monitoring

- Rozmrożenia

BRANŻA USŁUGOWA – (ZAKŁADY FRYZJERSKIE I SALONY ODNOWY)

O czym powinniśmy pamiętać ubezpieczając:

- Ubezpieczenie mienia od zdarzeń losowych i kradzieży

- OC z rozszerzeniem o choroby zakaźne

- Elektronika od wszystkich ryzyk + monitoring

BRANŻA HANDLOWA – SKLEPY, HURTOWNIE

O czym powinniśmy pamiętać ubezpieczając:

- Ubezpieczenie mienia (wyposażenie, środki obrotowe i gotówka) od zdarzeńlosjwych i kradzieży

- OC deliktowe i za produkt

- Rozmrożenia

- Elektronika od wszystkich ryzyk + monitoring

BRANŻA PRODUKCYJNA – ZAKŁADY PRODUKCYJNE

O czym powinniśmy pamiętać ubezpieczając:

- Ubezpieczenie mienia (wyposażenie, środki obrotowe i gotówka) od zdarzeń losowych i kradzieży

- OC deliktowe, kontraktowe i za produkt

- OC Pracodawcy

- OC, AC pojazdów

- Ubezpieczenia grupowe Pracowników

- Elektronika od wszystkich ryzyk + monitoring

BRANŻA TRANSPORTOWA

O czym powinniśmy pamiętać ubezpieczając:

- OC Przewoźnika w ruchu krajowym, międzynarodowym i kabotaż:

- Kalkulacje składek (zależna głównie od obrotów firmy)

- Analiza ryzyka, klauzule dotyczące postoju i kradzieży

- Odpowiedzialność wg konwencji CRM list przewozowy

- Ubezpieczenia kabotażowe

- CARGO

- OC Spedytora

BRANŻA BUDOWLANA

O czym powinniśmy pamiętać ubezpieczając:

- Ubezpieczenie budowy od wszystkich ryzyk

- Ubezpieczenie maszyn budowlanych

- OC działalności (deliktowe i kontraktowe)

- Ubezpieczenie nieruchomości.

- Możliwość zamiany franszyz redukcyjnych na integralne

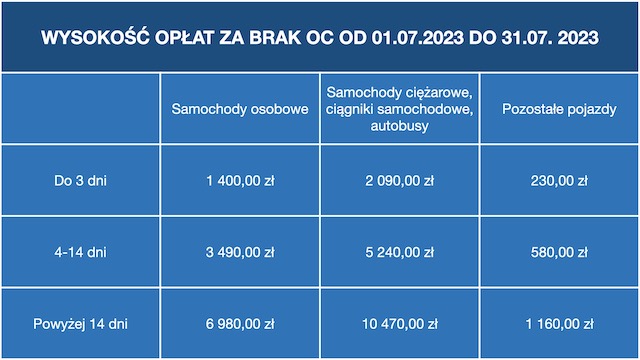

KARY ZA BRAK UBEZPIECZENIA OC

Można to zrobić, jeśli mamy trudną sytuację finansową. W szczególnych przypadkach UFG może całkowicie odstąpić lub zmniejszyć wysokość kary, bądź przesunąć termin płatności albo rozłożyć ją na raty. Jeżeli chcemy odroczyć datę wpłacenia kary, we wniosku podajmy, kiedy spodziewamy się poprawy sytuacji materialnej. Warto dołączyć m.in.:

- informację z ośrodka pomocy społecznej,

- zaświadczenia lekarskie i dokumenty o leczeniu szpitalnym,

- zaświadczenie o inwalidztwie, dochodach z ZUS, od pracodawcy lub z urzędu pracy,

- zaświadczenie o innych długach,

- postanowienia sądów i komorników,

- protokoły o stanie majątkowym.

Zgodnie z przepisami kara za brak OC przedawnia się po 3 latach od dnia kontroli, jednak nie później niż z upływem 3 lat od ostatniego dnia roku kalendarzowego, w którym wykryto nieważne obowiązkowe ubezpieczenie pojazdu. Pamiętajmy, że UFG nalicza odsetki, a okres przedawnienia może zostać wydłużony, jeśli:

- osoba nieubezpieczona przyzna się do braku OC,

- nastąpi zawieszenie postępowania egzekucyjnego,

- wszczęte zostanie postępowanie sądowe w celu ustalenia, czy auto posiadało ważne ubezpieczenie OC,

- organy egzekucyjne podejmą działania, których celem będzie ściągnięcie opłaty karnej od dłużnika.